In der Seefracht entscheidet die Lieferklausel oft genauso stark über den Projektverlauf wie der eigentliche Frachttarif. Sie bestimmt, wer bis zu welchem Punkt Kosten und Risiko trägt, wer sich um die Importabwicklung kümmert und wann ein Container rechtlich als geliefert gilt. Der frühere ddu incoterm ist dafür ein gutes Beispiel: Er wird in der Praxis noch verwendet, ist aber offiziell durch DAP ersetzt und sorgt gerade im Containergeschäft immer wieder für Missverständnisse.

Die wichtigsten Punkte zu DDU auf einen Blick

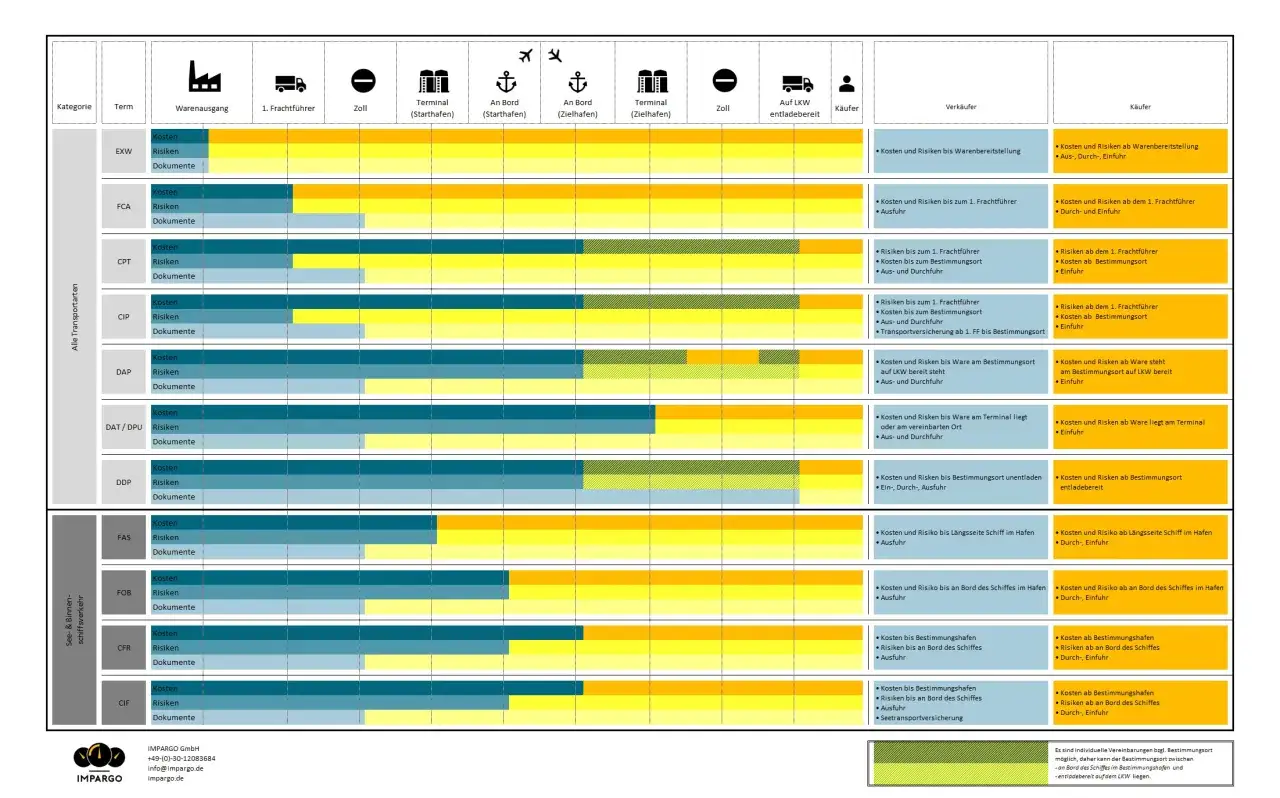

- DDU bedeutet, dass der Verkäufer bis zu einem benannten Ort im Bestimmungsland liefert, die Einfuhrabgaben aber beim Käufer bleiben.

- Offiziell gehört DDU nicht mehr zu den aktuellen Incoterms; für neue Verträge sind DAP oder DDP die sauberen modernen Begriffe.

- Im Containerverkehr entstehen die meisten Streitpunkte nicht an der See, sondern am Terminal, bei der Entladung und bei der Zollfreigabe.

- Für Importe nach Deutschland sind Einfuhrumsatzsteuer, Zoll, Terminalgebühren sowie Demurrage und Detention die wichtigsten Kostenrisiken.

- Wer DDU noch in alten Vertragsmustern findet, sollte den Lieferort und die Verantwortlichkeiten immer ausdrücklich nachschärfen.

Was der alte DDU-Begriff wirklich regelt

DDU steht für Delivered Duty Unpaid. Die Logik dahinter ist schlicht: Der Verkäufer organisiert die Beförderung bis zu einem vereinbarten Ort im Land des Käufers und trägt das Transportrisiko bis zu diesem Punkt. Ab dort übernimmt der Käufer die Importseite, also vor allem Zollabfertigung, Einfuhrabgaben und die weiteren Schritte bis zur endgültigen Verfügbarkeit der Ware.

Wichtig ist dabei eine häufige Fehlannahme: DDU bedeutet nicht automatisch, dass der Verkäufer auch entlädt oder alle Kosten bis zur Haustür übernimmt. Der benannte Ort kann ein Hafen, ein Containerterminal, ein Depot, ein Lager oder auch das Werk des Käufers sein. Genau diese Ortsangabe entscheidet darüber, wie weit die Verpflichtung tatsächlich reicht.

| Bereich | Typische Zuordnung bei DDU |

|---|---|

| Transport bis zum benannten Ort | Verkäufer |

| Risiko bis zur Bereitstellung am Zielort | Verkäufer |

| Importzoll und Einfuhrumsatzsteuer | Käufer |

| Zollanmeldung im Importland | Meist Käufer oder sein Vertreter |

| Entladung am Zielort | Nur dann Verkäufer, wenn das ausdrücklich vereinbart ist |

Genau hier liegt der Kern der Sache: DDU ist keine bequeme Pauschallösung, sondern eine saubere Aufteilung von Transport- und Importverantwortung. Wer das sauber verstanden hat, erkennt sofort, warum der Begriff im Containerverkehr so oft zu Diskussionen führt.

Warum der Begriff im Containerverkehr schnell missverstanden wird

Im Containergeschäft ist der Zielort selten so eindeutig, wie er auf dem Papier wirkt. Ein Container kann im Hafen ankommen, am Terminal abgestellt werden, von dort erst später abgeholt werden und danach noch per Lkw ins Binnenlager fahren. Wenn in diesem Ablauf nicht präzise definiert ist, wo die Lieferung endet, entstehen Streitpunkte fast automatisch.

Besonders oft sehe ich drei Reibungspunkte. Erstens wird der Hafen mit dem Endpunkt verwechselt, obwohl nur das Terminal gemeint war. Zweitens werden Terminal Handling Charges, Lagergeld oder Kosten für die Zwischenlagerung nicht sauber zugeordnet. Drittens glaubt eine Seite, dass „geliefert“ auch „entladen“ bedeutet, obwohl das rechtlich nicht dasselbe ist.

- Terminal Handling Charges sind Gebühren für die Abfertigung im Hafen oder Terminal.

- Demurrage fällt an, wenn der Container zu lange im Terminal bleibt.

- Detention entsteht, wenn der Container außerhalb des Terminals nicht rechtzeitig zurückgegeben wird.

Gerade bei Seefracht und Containerverkehr wird DDU deshalb schnell zur Quelle unnötiger Kosten. Sobald der benannte Ort nicht millimetergenau festgelegt ist, verschiebt sich die Verantwortung oft anders, als es die Beteiligten erwartet haben.

DDU, DAP und DDP im direkten Vergleich

2026 ist die praktische Frage meist nicht mehr, wie DDU historisch gemeint war, sondern welche heutige Klausel dieselbe Idee besser abbildet. In neuen Verträgen ist DAP der naheliegende Nachfolger, während DDP die stärkere Verkäuferpflicht abdeckt, weil dort auch die Einfuhrabwicklung auf Verkäuferseite liegt.

| Klausel | Status 2026 | Wer trägt den Transport bis zum Zielort? | Wer zahlt Importabgaben? | Typischer Einsatz |

|---|---|---|---|---|

| DDU | Veraltet, aber in Altverträgen noch zu finden | Verkäufer bis zum benannten Ort | Käufer | Nur noch als historische oder ergänzend erklärte Referenz |

| DAP | Aktuell und praxisnah | Verkäufer bis zum benannten Ort | Käufer | Wenn der Käufer die Einfuhr selbst steuert |

| DDP | Aktuell und sehr verkäuferlastig | Verkäufer bis zum Zielort | Verkäufer | Wenn der Verkäufer ein echtes „geliefert inklusive Zoll“ anbieten will |

Die ICC hat DDU 2010 aus der offiziellen Incoterms-Reihe gestrichen. Das ist wichtig, weil viele alte Musterverträge den Begriff weiter mitschleppen, obwohl er in neuen Setups durch DAP ersetzt werden sollte. Für den Containerbereich ist außerdem ein weiterer Punkt relevant: FOB und CIF sind keine guten Ersatzbegriffe für eine Lieferung bis zum Inlandslager, weil sie die Seetransportstufe abdecken, nicht die vollständige Endzustellung.

Wenn ich mit Teams aus der Logistik oder dem Einkauf arbeite, ist das meist der Moment, in dem die Frage klarer wird: Geht es nur um den Seeweg oder um die komplette Zustellung bis zu einem realen Annahmepunkt? Von dieser Antwort hängt die richtige Klausel ab.

Welche Kosten und Risiken in Deutschland besonders zählen

Bei Importen nach Deutschland tauchen unter DDU oder DAP nicht nur die Frachtraten auf, sondern vor allem die Abgaben und Neben kosten, die viele im ersten Schritt unterschätzen. Nach Angaben des Zoll gilt bei der Einfuhr aus Drittstaaten in der Regel 19 Prozent Einfuhrumsatzsteuer, für bestimmte Waren kommen 7 Prozent infrage. Der eigentliche Zollsatz hängt zusätzlich von Warennummer, Ursprung und Produkt ab und kann daher von Fall zu Fall stark variieren.

| Kostenblock | Worum es geht | Typische Folge in der Praxis |

|---|---|---|

| Einfuhrumsatzsteuer | Steuer auf die Einfuhr, vergleichbar mit der Mehrwertsteuer | Wird oft beim Import fällig und muss liquiditätsseitig eingeplant werden |

| Zoll | Abgabe je nach Warengruppe und Ursprung | Kann die Landed Costs deutlich verändern |

| Terminalgebühren | Abfertigung im Hafen oder Terminal | Werden häufig nur dann reibungslos kalkuliert, wenn sie ausdrücklich zugeordnet sind |

| Demurrage | Gebühr für zu lange Standzeit im Terminal | Steigt schnell, wenn Dokumente oder Freigaben fehlen |

| Detention | Gebühr für verspätete Rückgabe des Containers | Entsteht oft nach der Abholung, also in der letzten Transportphase |

| Letzte Meile | Weitertransport per Lkw oder Bahn ins Inland | Wird bei unklarer Klausel leicht unterschätzt oder falsch eingeplant |

Für mich ist dabei entscheidend, dass diese Kosten nicht nur „zusätzlich“ sind, sondern den operativen Ablauf direkt beeinflussen. Wer den Zoll nicht vorbereitet, bekommt den Container nicht sauber aus dem Hafen. Wer die Freigabe verzögert, produziert Standgeld. Und wer den Zielort zu vage definiert, bezahlt am Ende häufig doppelt: einmal für die eigentliche Strecke und einmal für die Klärung des Streits.

Damit ist der Blick auf die finanziellen Folgen geschärft. Im nächsten Schritt geht es darum, wie man die Klausel so formuliert, dass solche Konflikte gar nicht erst entstehen.

Wie ich die Lieferklausel sauber formuliere

Wenn ein Vertrag Containerware betrifft, würde ich die alte Logik nicht einfach mit einem knappen Kürzel stehen lassen. Ich setze stattdessen den genauen Ort, die Umschlagssituation und die Zollverantwortung klar auf. Je präziser die Sprache, desto kleiner das Risiko, dass später jeder etwas anderes gemeint hat.

- Den Zielort exakt benennen, nicht nur die Stadt.

- Festhalten, ob das Terminal, das Lager oder das Werk gemeint ist.

- Unloading ausdrücklich regeln, falls es vom Standard abweicht.

- Zollanmeldung, Einfuhrabgaben und Importumsatzsteuer eindeutig zuordnen.

- Terminalgebühren, Demurrage und Detention vorab dem richtigen Kostenträger zuweisen.

Ein Punkt wird dabei oft übersehen: Wer nur „bis Hamburg“ oder „bis Bremerhaven“ schreibt, lässt zu viel offen. In der Seefracht braucht es den tatsächlich relevanten Annahmepunkt, etwa das Containerterminal, das Binnenlager oder das Werk mit genauer Adresse. Erst dann ist klar, wann die Gefahr übergeht und wer den Rest der Kette bezahlt.

Wenn diese Details fehlen, hilft auch ein historisch sauberer DDU-Verweis wenig. Die Klausel muss operativ funktionieren, nicht nur juristisch hübsch aussehen.

Was ich für neue Seefrachtfälle heute empfehlen würde

Für neue Verträge würde ich DDU nicht mehr einsetzen. Wenn der Käufer die Einfuhr selbst steuert und der Verkäufer nur bis zum benannten Ort liefern soll, ist DAP die deutlich klarere Lösung. Wenn der Verkäufer wirklich alles bis zur importklaren Übergabe übernehmen soll, ist DDP die passendere, aber auch anspruchsvollere Variante.

Für die Praxis heißt das: In Containerprojekten sollten Ort, Entladung, Importverantwortung und Neben kosten immer gemeinsam gedacht werden. Wer diese vier Punkte sauber festzieht, reduziert nicht nur Streit, sondern auch Zeitverluste im Hafen. Das ist oft mehr wert als ein scheinbar günstigerer Frachtpreis.

Mein kurzer Merksatz für den Alltag ist einfach: Nicht das Kürzel entscheidet, sondern die präzise vereinbarte Übergabestelle. Wer dort sauber formuliert, hat im Import deutlich weniger Überraschungen und kommt mit Seefracht und Containerlogistik wesentlich verlässlicher ans Ziel.